[기획] 쌀값, 오를까? 내릴까? ② 단경기 산지 쌀값은?

| ||

2012년 이후 지속적으로 하락세를 보여온 산지 쌀값이 재배면적 축소에 따른 생산량 감소 등으로 인해 5년만에 오름세로 돌아섰다. 정부는 수확기 쌀값 폭락을 막기 위해 2010년 이후 최대인 37만톤을 시장격리한 바 있다. 쌀값이 오름세를 보이면서 농민들은 안도의 한숨을 내쉬고 있지만, 쌀 가공 제품을 만드는 업체들은 비용 부담을 우려하고 있기도 하다. 쌀 수확이 본격적으로 시작된 가운데 향후 쌀값은 오름세를 지속할까? 아니면 다시 하락세로 돌아설까?

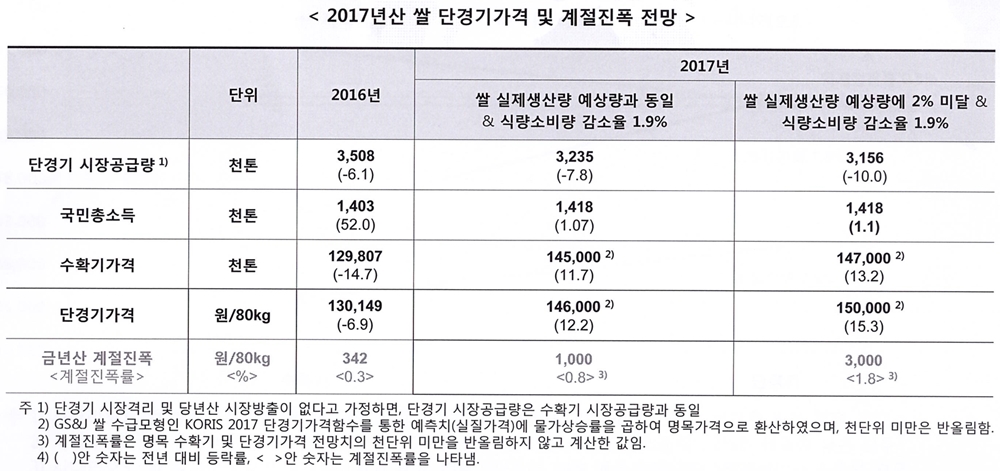

2017년산 쌀 수확기 가격이 전년보다 11.7~13.2% 상승한 80㎏당 14만5000~14만7000원을 기록할 것으로 전망된 가운데, 2017년산 쌀 단경기 가격 역시 전년보다 12.2~15.3% 높은 80㎏당 14만6000~15만 원 수준을 보일 것으로 전망됐다.

또, 정부가 수확기 가격을 시장격리를 통해 과도하게 끌어올리면 단경기 역계절진폭을 초래할 수 있고, 이는 시장기능을 위축시킬 우려가 있다는 분석이다.

GS&J 농정전략연구원 분석에 따르면, 올해 쌀 실제 생산량(395만5000톤)이 예상 생산량(395만5000톤)과 같고 지난해 식량 소비량(314만톤) 감소율이 1.9%로 비교적 높다고 가정했을 때 올해 단경기 가격은 지난해 보다 12.2% 높은 80㎏ 당 14만6000원을 기록할 것으로 나타났다.

올해 쌀 실제 생산량(387만6000톤)이 예상 생산량보다 2% 적고 작년 식량 소비량(315만9000톤) 감소율이 1.2%로 비교적 낮으면, 올해 단경기 가격은 작년보다 15.3% 높은 80㎏ 당 15만 원을 기록할 것으로 전망됐다.

단경기 산지 쌀값을 결정하는 공급측 요인을 살펴봤을 때, 단경기 가격은 원료곡 원가인 수확기 가격을 기초로 형성되는데, 올해 수확기 가격이 전년보다 11.7~13.2% 상승한 80㎏당 14만5000~14만7000원을 기록할 것으로 전망된 만큼 이는 단경기 가격을 6.8~7.7% 상승시키는 요인이 될 것이라는 분석이다.

또, 단경기 산지 쌀값을 결정하는 공급측 요인 중 단경기 시장공급량을 살펴보면, 쌀 실제 생산량이 예상량과 같고 작년 식량 소비량 감소율이 1.9%일 경우 내년 단경기 시장공급량은 323만5000톤으로 올해 단경기보다 7.8% 감소할 것으로 추정된다. 쌀 실제 생산량이 예상량보다 2% 적고 작년 식량 소비량 감소율이 1.2%일 경우 내년 단경기 시장공급량은 315만6000톤으로 올해보다 10.0% 감소할 것으로 보인다. 이는 단경기 가격을 4.9~6.3% 상승시키는 요인이 될 것으로 분석됐다.

단경기 산지 쌀값을 결정하는 수요측 요인을 살펴보면, 국민소득이 증가하면 쌀 수요가 줄어 단경기 가격이 하락하게 되는데 내년 단경기(2018년 3분기) 국민총소득이 올해 단경기보다 2.9% 증가하는 것으로 가정했을 때, 이는 단경기 가격을 1.7% 하락시키는 요인이 될 것으로 나타났다. 국민총소득 증가율은 최근 3년간 3분기 GDP의 전년 동분기 대비 증가율 평균으로 산출했다.

이같은 분석에 따라, 2017년산 쌀 단경기 가격은 80㎏당 14만6000~15만 원으로 전년보다 12.2~15.3% 높을 것으로 예상된다.

한편, 현재 수확기 가격은 단경기 가격에 대한 기대로 수확기 가격 전망치보다 높게 형성돼 있는데, 수확기 가격이 10월 평균가격인 80㎏ 당 15만1000원을 유지한다면 단경기 가격은 15만 원이 되어 비수확기의 쌀값이 전년 수확기 때보다 떨어지는 역계절진폭(0.8%)이 발생할 것으로 전망됐다.

GS&J 농정전략연구원은 “과도한 가격 상승 기대가 역계절진폭을 초래할 가능성이 있다”며, “정부가 수확기 가격을 시장격리를 통해 과도하게 끌어올리면 단경기 역계절진폭을 초래할 수 있고, 이는 시장기능을 위축시킬 우려가 있는 만큼 정부의 시장격리는 최소한에 그치는 것이 바람직하다”고 밝혔다.

용어풀이

역계절진폭 : 비수확기의 쌀값이 전년 수확기 때보다 떨어지는 현상

관련기사

☞ 네이버 뉴스스탠드에서 식품저널 foodnews를 만나세요. 구독하기 클릭