소협, "낙농가ㆍ유업체ㆍ소비자 모두 상생할 개선방안 필요"

13일 한국소비자단체협의회(회장 김자혜) 물가감시센터(공동위원장 김천주ㆍ김연화)는 “원유가격연동제가 우유생산비와 소비자물가상승률을 이중으로 적용하고 있다”며, “원유가격연동제의 안정적인 시행을 위해 통계청 우유 생산비의 모든 비목들을 충분히 검토 및 논의하고 세부산출내역을 매년 공개해 제3자가 검토하도록 해야 한다”고 강조했다.

소협은 “원유가격 상승분뿐만 아니라 제조가공비와 유통마진율이 정률제로 가격에 반영됨에 따라 실제 원유가격 인상분보다 더 높은 가격을 소비자가 부담하게 된다”며, “낙농가ㆍ유업체ㆍ소비자가 모두 상생할 수 있는 개선방안이 필요하다”고 말했다.

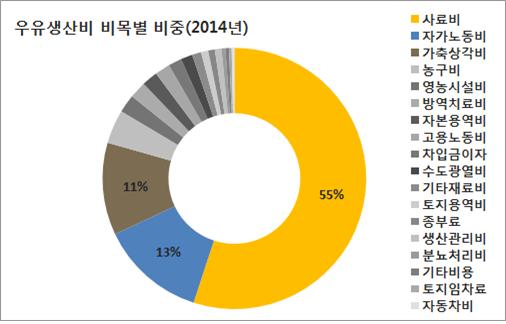

우유 생산비 구성(2014년 기준)

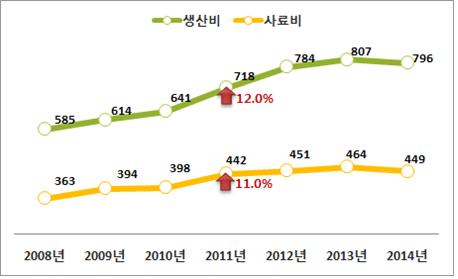

우유 생산비(전체)와 사료비 변동 현황

(단위 : 원/ℓ)

원유기본가격 산출공식

| □ 원유기본가격 = 기준원가 + 변동원가 |

원유가격연동제는 2013년 8월 생산농가의 생산비를 원유가격에 탄력적으로 반영해 원유생산자를 보호하고, 낙농가와 유업체간 갈등을 줄이기 위해 도입됐다. 연동제에 따라 통계청 우유 생산비 증감분과 소비자물가상승률에 따라 원유의 기본가격이 결정된다.

우유 생산비에는 사료비, 자가노동비, 가축상각비, 농구비, 영농시설비 등이 포함돼 있어 우유 생산에 필요한 모든 품목의 비용 증감분을 전년도 기준원가에 더해 원유 가격에 반영하고 있다.

소비자물가상승률을 전년도 변동원가에 더하고, 이를 토대로 기준원가와 변동원가를 합산해 원유기본가격을 정하고 있다. 생산자의 비용 상승분을 이미 보전했음에도 불구하고 소비자물가상승률을 이중으로 적용하고 있다는 지적이다.

통계청에 따르면 2014년 기준 우유 생산비는 L당 796원으로 조사됐다. 이중 사료비가 449원(56.4%)으로 비중이 가장 높았고, 자가노동비가 106원(13.3%), 가축상각비가 93원(11.7%)으로 조사됐다. 이외에 농구비, 영농시설비, 방역치료비, 자본용역비, 고용노동비, 차입금이자, 수도광열비 등이 5% 내인 것으로 나타났다.

소협 물가감시센터가 분석한 통계청 우유 생산비에 따르면 과거에는 사료비, 기타재료비, 자가노동비, 가축상각비, 차입금이자, 임차료 등 거의 모든 비목에서 고루 비용이 증가했다.

특히 사료비 증가의 영향으로 생산비가 크게 변동됐으며, 2009년과 2011년에 사료비가 L당 31(8.6)∼44원(11.0%) 증가함에 따라 전체 생산비는 29(5.0)∼77원(12.0%) 올랐다. 그러나 최근 사료비는 2012년 451원/L, 2013년 464원/L, 2014년 449원/L으로 3년간 변동이 미미했으며, 이는 2011년 이후 국제곡물가격의 하향 안정화에 기인한 것으로 보인다.

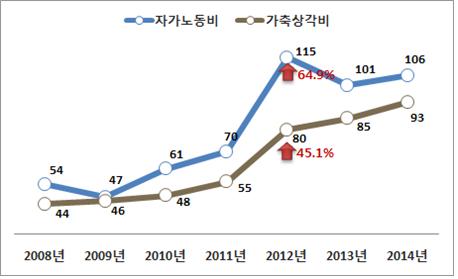

자가노동비와 가축상각비 변동 현황

(단위 : 원/ℓ)

2012년 이후 생산비를 증가시킨 주요 비목은 자가노동비와 가축상각비로 분석됐다.

자가노동비는 2011년 70원/L에서 2014년 106원/L으로 최근 3년간 36원(52.5%) 증가했으며, 가축상각비는 2011년 55원/L에서 2014년 93원/L으로 38원(69.3%) 증가한 것으로 나타났다.

2012년에 큰 폭으로 오른 생산비는 통계청의 산출방식 변경에 기인했다. 당시 소가 젖을 생산할 수 있는 내용연수를 기존 4년에서 3년으로 줄였고, 자가노동비 평가 기준을 전국 고용평균노임에서 제조ㆍ건설ㆍ운수업 임금으로 변경했다.

소협은 “농장에서 작업하는 가족구성원도 자가노동비에 포함돼 제조ㆍ건설ㆍ운수업 임금이 적용되고 있다”며, “우유생산비 증가와 원유가격 인상에 크게 기여한 자가노동비와 가축상각비의 기준변경에 대한 충분한 합의가 있었는지 의구심이 든다”고 말했다.

또한 “원유가격연동제의 안정적인 시행을 위해 통계청 우유생산비의 모든 비목들에 대한 충분한 검토 및 논의가 필요하며, 세부산출내역을 매년 공개하고 제3자가 검토할 수 있도록 해 우유가격에 대한 시장 참여자간 이해와 합의를 이끌고, 소비자와의 원활한 소통으로 투명한 가격결정과정을 거쳐야 한다”며 “△자가노동비ㆍ가축상각비 등 통계청 우유생산비에 대한 투명한 공개와 합의 △원유가격연동제에 이중으로 적용되는 물가상승률의 폐지 △원유수급상황 등을 반영해 가격을 연동시킬 수 있는 합리적인 가격결정체계로 개편할 것을 통계청과 낙농진흥회에 강력히 권고한다”고 말했다.

2008~2011년 연도별 우유 생산비 현황

(단위 : 100L, 원)

| 비목별 | 2008년 | 2009년 | 2010년 | 2011년 |

| 경영비 | 48,772 | 51,198 | 52,510 | 59,574 |

| 생산비 | 58,467 | 61,406 | 64,073 | 71,757 |

| 사료비 | 36,261 | 39,380 | 39,772 | 44,162 |

| 농후사료 | 15,467 | 16,998 | 15,739 | 19,454 |

| 조사료 | 10,016 | 10,034 | 9,278 | 10,014 |

| TMR사료 | 10,778 | 12,348 | 14,756 | 14,695 |

| 수도광열비 | 844 | 677 | 799 | 945 |

| 방역치료비 | 1,533 | 1,332 | 1,674 | 1,678 |

| 감가상각비 | 2,324 | 2,285 | 2,786 | 3,121 |

| 수리유지비 | 316 | 353 | 328 | 495 |

| 소농구비 | 41 | 30 | 70 | 68 |

| 감가상각비 | 993 | 1,112 | 1,110 | 1,158 |

| 수리유지비 | 134 | 142 | 179 | 243 |

| 기타재료비 | 1,098 | 697 | 897 | 1,264 |

| 종부료 | 587 | 559 | 601 | 692 |

| 차입금이자 | 685 | 522 | 836 | 985 |

| 임차료 | 107 | 326 | 344 | 316 |

| 고용노동비 | 647 | 545 | 541 | 671 |

| 분뇨처리비 | 215 | 212 | 174 | 232 |

| 기타잡비 | 782 | 441 | 627 | 753 |

| 가축상각비 | 4,435 | 4,576 | 4,829 | 5,502 |

| 자가노동비 | 5,377 | 4,747 | 6,112 | 6,952 |

| 고정자본이자 | 3,442 | 4,347 | 4,414 | 4,347 |

| 유동자본이자 | 70 | 77 | 75 | 82 |

| 토지용역비 | 806 | 1,036 | 961 | 802 |

| 부산물수입 | - 2,230 | - 1,991 | - 3,056 | - 2,711 |

2012~2014년 연도별 우유 생산비 현황

(단위 : 100L, 원)

| 비목별 | 2012년 | 2013년 | 2014년 |

| 경영비 | 63,458 | 66,994 | 66,701 |

| 생산비 | 78,414 | 80,713 | 79,623 |

| 사료비 | 45,131 | 46,414 | 44,893 |

| 농후사료 | 18,997 | 19,502 | 18,464 |

| 조사료 | 10,508 | 11,960 | 12,048 |

| TMR사료 | 15,626 | 14,952 | 14,381 |

| 수도광열비 | 938 | 969 | 1,178 |

| 방역치료비 | 1,605 | 1,745 | 1,684 |

| 농구비 | 3,420 | 3,632 | 3,685 |

| 감가상각비 | 2,830 | 3,037 | 3,038 |

| 수리유지비 | 494 | 507 | 539 |

| 임차료 | 24 | 25 | 34 |

| 소농구비 | 72 | 63 | 74 |

| 영농시설비 | 1,579 | 1,783 | 1,829 |

| 감가상각비 | 1,154 | 1,312 | 1,291 |

| 수리유지비 | 328 | 451 | 492 |

| 임차료 | 97 | 20 | 46 |

| 기타재료비 | 1,187 | 1,136 | 915 |

| 종부료 | 635 | 640 | 660 |

| 차입금이자 | 904 | 1,266 | 1,338 |

| 토지임차료 | 203 | 162 | 265 |

| 고용노동비 | 705 | 1,351 | 1,518 |

| 분뇨처리비 | 243 | 363 | 392 |

| 생산관리비 | 509 | 430 | 660 |

| 기타비용 | 432 | 431 | 359 |

| 가축상각비 | 7,982 | 8,523 | 9,315 |

| 자가노동비 | 11,463 | 10,125 | 10,601 |

| 자본용역비 | 2,660 | 2,786 | 1,599 |

| 토지용역비 | 833 | 808 | 722 |

| 부산물수입 | - 2,015 | - 1,851 | - 1,990 |

2) '12년부터 기타잡비를 생산관리비와 기타비용으로 분리함.

3) ‘12년부터 고정자본이자와 유동자본이자를 자본용역비로 통합함.

4) ‘12년부터 토지자본이자를 토지용역비로 변경함.

5) '14년부터 농구비를 농구비와 자동차비로 분리함.

자료 : 통계청 농축산물 생산비 조사

☞ 네이버 뉴스스탠드에서 식품저널 foodnews를 만나세요. 구독하기 클릭